Какая зарплата нужна для одобрения ипотеки на двушку в 2026 году

В половине мегаполисов ипотеку на двушку дадут тем, кто зарабатывает 150–190 тыс. руб. в месяц. В Санкт-Петербурге требования приближаются к 300 тыс. руб., а в Москве превосходят полмиллиона

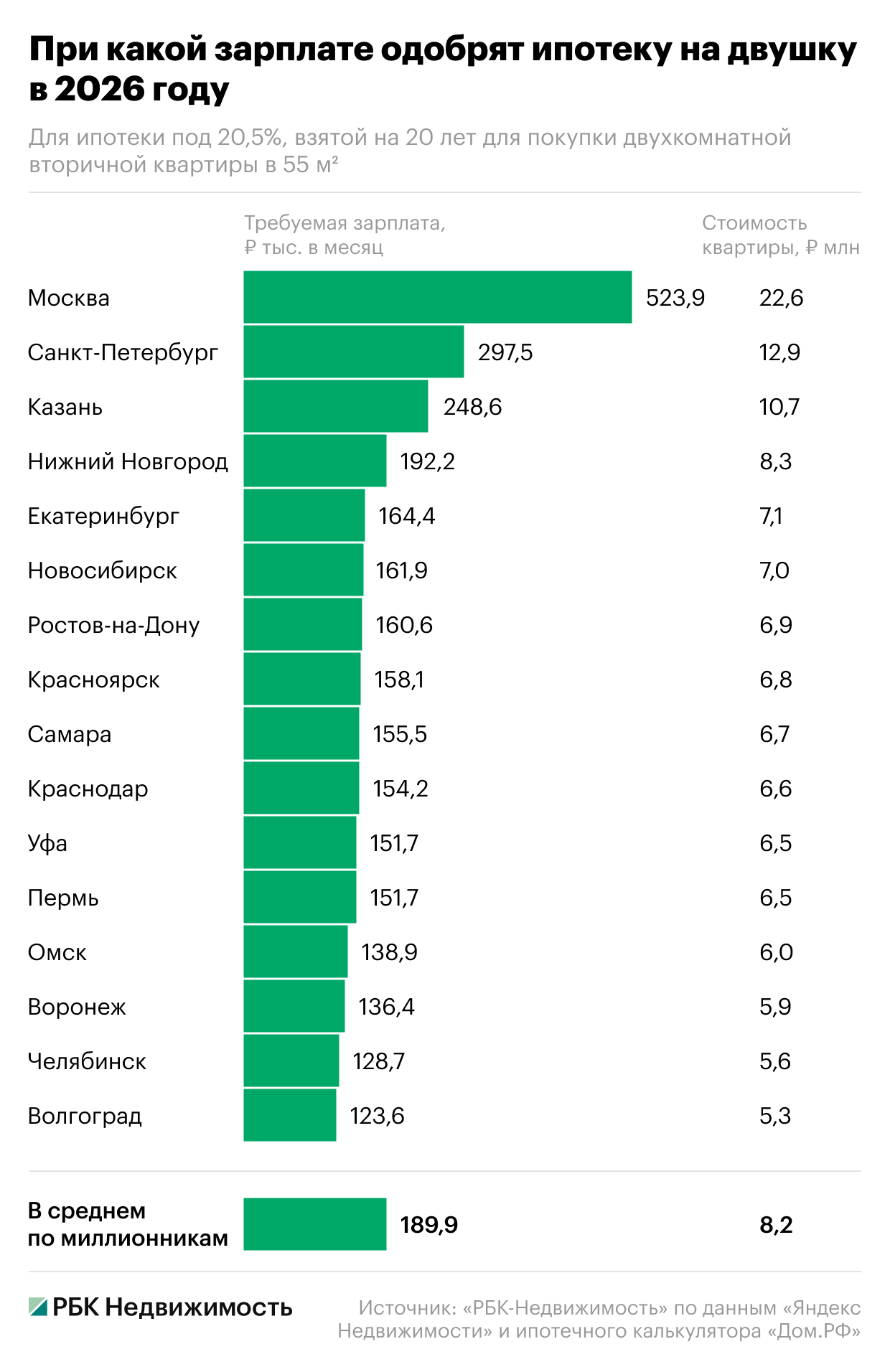

Чтобы при ставках рыночной ипотеки, актуальных на середину февраля 2026 года, одобрили кредит на покупку двухкомнатной квартиры на вторичном рынке, в среднем по мегаполисам надо зарабатывать около 190 тыс. руб. в месяц, подсчитала «РБК Недвижимость». При этом в четырех миллионниках регулярные доходы должны быть еще выше. Тем, чьи заработки меньше 120 тыс. руб. в месяц, ипотеку на двушку не дадут ни в одном мегаполисе.

Самые высокие требования к зарплате при одобрении рыночной ипотеки на двухкомнатную квартиру— в Москве. В ней требуется зарабатывать в 2,8 раза больше, чем по миллионникам в целом,— 523,9 тыс. руб. в месяц. Высокие требования банков связаны с высокими ценами. В столице средняя двушка площадью 55 кв. м обходится в 22,6 млн руб.

Выше, чем в среднем по всем миллионникам, требования к заработной плате еще в трех мегаполисах:

- в Санкт-Петербурге— 297,5 тыс. руб. в месяц или в 1,6 раза больше, чем по всем мегаполисам;

- в Казани— 248,6 тыс. руб. в месяц, или в 1,3 раза больше;

- в Нижнем Новгороде— 192,2 тыс. руб. в месяц, что немного выше среднего показателя.

В половине мегаполисов (в восьми из 16, имеющихся в России) требуется зарабатывать 150–190 тыс. руб. в месяц. Такая ситуация в Екатеринбурге, Новосибирске, Ростове-на-Дону, Красноярске, Самаре, Краснодаре, Уфе и Перми. А в двух городах, Омске и Воронеже, банки потребуют регулярные доходы на уровне 136–139 тыс. руб. в месяц.

Самые низкие требования к зарплате для одобрения ипотеки на двушку в двух городах, где будет достаточно регулярных доходов примерно на треть меньше, чем по мегаполисам в среднем. Это:

- Волгоград, где достаточно зарабатывать 123,6 тыс. руб. в месяц;

- Челябинск, где требуется зарплата 128,7 тыс. руб. в месяц.

К концу января 2026 года ставки предложения по рыночной ипотеке, несколько месяцев подряд не менявшиеся, начали снижаться. Теперь и на первичное, и на вторичное жилье они примерно одинаковы— около 20,5% годовых.